Tus dividendos bajo control

dividendo.top te permite llevar un seguimiento de tus inversiones y dividendos. Olvídate de complejas hojas de cálculo, esta herramienta está diseñada para ayudarte a controlar tus dividendos, abonados y futuros, teniendo en cuenta las particularidades de la inversión desde España: retenciones en origen, deducción por doble imposición, declaración de la renta...- Cartera – Visualiza rápidamente tus inversiones y los datos más relevantes

- Compras y Ventas – Lleva el control de las operaciones de compra/venta de activos

- Dividendos – Registra los abonos de dividendo y estima los dividendos futuros

- Seguimiento – Crea una lista de seguimiento con activos de tu interés con vistas a futuras compras o ventas

- Calculadora – Conoce cuánto debes invertir para generar una determinada cantidad de dividendos

- Renta – Obtén los datos que afectan a tu declaración de la renta

Comienza por el plan gratuito y si te gusta pásate al premium:

Toma las riendas de tu futuro

Considera un enfoque diferente al habitual: en vez de dar tu tiempo para conseguir dinero, pon a trabajar tu dinero para conseguir tiempo. Construye tu cartera y disfruta de los ingresos pasivos. Esta herramienta te ayudará a planificar tu camino a la libertad financiera y a controlar los ingresos pasivos generados por tus inversiones, tanto los pasados como los estimados.

Cartera

Tus inversiones de un vistazo, filtradas y ordenadas, con las ganancias del día y si lo deseas con los detalles de cada una: peso en la cartera, Yield on Cost, historial de dividendos y compra/ventas, valor actual, cantidad invertida, dividendos abonados, pérdida/ganancia, etc.

Compras y Ventas

Lista de operaciones de compra/venta, filtradas por años, meses e inversiones. De gran ayuda para el cálculo de pérdidas y ganancias patrimoniales en la declaración de la renta.

Dividendos

Es el corazón de esta herramienta, permite ver los dividendos abonados y futuros de diversas formas: lista de próximos abonos, calendarios mensual y anual, cantidad abonada o esperada por mes y año, lista de dividendos abonados por años, meses e inversiones, lista de futuros dividendos en función de rentabilidad actual y crecimiento esperado, etc.

Seguimiento

Lista de activos (acciones, fondos, ETFs, criptos, etc.) en los que tengas interés, para el seguimiento de sus cotizaciones y obtener avisos cuando superen o bajen de un valor determinado.

Calculadora

Conoce cuánto debes invertir para generar una determinada cantidad de ingresos por dividendos, así como los dividendos que obtendrás invirtiendo una cantidad data y otras métricas de interés.

Usuario Premium

Acceso a características premium, como la ayuda con la declaración de la renta y la eliminación de todas las limitaciones de la versión gratuita.

Preguntas Frecuentes

La independencia financiera y la libertad financiera son conceptos relacionados, pero tienen matices que los diferencian.

Independencia financiera

- Los ingresos pasivos cubren tus gastos básicos.

- Puedes dejar de trabajar activamente y aún así sostenerte económicamente. Es decir, tu empleo pasa de ser una obligación a una opción.

- Es un objetivo financiero que da estabilidad y tranquilidad, pero puede que no te permita disfrutar de grandes lujos.

Libertad financiera

- Excede el concepto de cubrir gastos básicos; incluye alcanzar tus objetivos personales y aspiraciones.

- No estás limitado por restricciones económicas, lo que te permite tomar decisiones sin preocuparte por los costes.

- Representa un nivel superior de abundancia y satisfacción económica.

En resumen, la independencia financiera es un paso importante hacia la libertad financiera, pero esta última es más ambiciosa e implica un nivel de abundancia mayor. Ambos conceptos comparten el propósito de reducir la dependencia de un trabajo tradicional y ofrecer más control sobre tu tiempo y decisiones.

Los ingresos pasivos son aquellos ingresos que recibes regularmente con un esfuerzo inicial significativo pero que requieren poco o ningún esfuerzo continuo para mantenerse. En otras palabras, son fuentes de dinero que generan ingresos de manera automática o con un mínimo de supervisión después de haber sido configuradas.

Ejemplos comunes de ingresos pasivos:

-

Inversiones financieras:

- Dividendos de acciones.

- Intereses de cuentas de ahorro, bonos u otros instrumentos financieros.

- Ganancias de fondos indexados o ETFs.

-

Propiedades:

- Alquileres de bienes inmuebles.

- Rentas de bienes como vehículos o equipos.

-

Negocios automatizados:

- Ingresos de ventas por comercio electrónico (dropshipping o productos digitales).

- Regalías de libros, música, películas o software.

-

Contenido digital:

- Monetización de blogs, canales de YouTube o sitios web.

- Ingresos por ventas de cursos en línea o ebooks.

-

Marketing de afiliados:

- Comisiones por recomendar productos o servicios a través de enlaces en plataformas digitales.

Beneficios de los ingresos pasivos:

- Libertad de tiempo: Permiten enfocarte en otras actividades mientras sigues generando ingresos.

- Escalabilidad: Algunas fuentes de ingresos pasivos pueden crecer sin aumentar el esfuerzo.

- Estabilidad financiera: Ofrecen una fuente adicional de ingresos, reduciendo la dependencia de un empleo tradicional.

Importante:

Aunque los ingresos pasivos son atractivos, no siempre son completamente "automáticos". Algunas fuentes requieren mantenimiento periódico, como actualizar un producto, gestionar inquilinos o ajustar inversiones. Además, el éxito depende de una planificación adecuada y del esfuerzo inicial.

Los dividendos son pagos que una empresa hace a sus accionistas como una forma de distribuir las ganancias obtenidas. Representan una recompensa a los inversionistas por haber confiado en la compañía al adquirir sus acciones. Los dividendos suelen ser una de las formas en las que los activos financieros, como las acciones, generan ingresos pasivos.

Características principales de los dividendos:

-

Naturaleza del pago:

- Los dividendos generalmente provienen de las ganancias de la empresa.

- No todas las empresas reparten dividendos; algunas reinvierten las ganancias en su crecimiento, en pagar deuda, en recomprar acciones (buyback), etc.

-

Periodicidad:

- Los dividendos suelen pagarse trimestralmente, aunque pueden ser anuales, semestrales o incluso especiales (pagos únicos).

-

Tipos de dividendos:

- En efectivo: La empresa paga una cantidad de dinero por cada acción que posees.

- En acciones: En lugar de efectivo, la empresa emite nuevas acciones a los accionistas.

- Especiales: Dividendos extraordinarios que se pagan fuera del calendario regular.

- De bienes: Algunas empresas pueden repartir activos físicos o no monetarios.

-

Cantidad abonada:

- Suele calcularse como una cantidad fija por acción (por ejemplo, $1 por acción). Si posees 100 acciones, recibirías $100. Esta cantidad es en bruto. Para conocer la cantidad neta recibida, consulta las retenciones al final de esta pregunta.

¿Cómo se decide el pago de dividendos?

El consejo de administración de una empresa decide si distribuir o no dividendos y la cantidad a repartir. Algunos factores que influyen en esta decisión son:

- Rentabilidad de la empresa.

- Necesidades de reinversión.

- Estrategia de crecimiento.

Conceptos clave relacionados:

-

rentabilidad por dividendo (RPD o Dividend Yield):

Es una medida que indica el retorno de inversión en forma de dividendos. Se calcula como:{rentabilidad por dividendo} = ({Dividendo anual por acción} / {Precio actual de la acción}) * 100

Por ejemplo, si una acción cuesta $50 y el dividendo anual es $2, la rentabilidad por dividendo es del 4%.

-

Fecha de corte o "ex-dividend date":

Es la fecha límite para comprar acciones y tener derecho a recibir el próximo dividendo. Si compras acciones en esta fecha o después, no recibirás el dividendo.

¿Por qué son importantes los dividendos?

- Ingresos pasivos: Proveen una fuente de ingresos regulares para los inversionistas.

- Estabilidad: Empresas que pagan dividendos consistentemente suelen ser financieramente sólidas y estables.

- Indicador de confianza: El pago de dividendos puede reflejar la confianza de la empresa en su rentabilidad futura.

En resumen, los dividendos son una manera en que los accionistas obtienen beneficios tangibles de sus inversiones, además de las posibles ganancias de capital por el aumento en el precio de las acciones.

LAS RETENCIONES EN ORIGEN Y EN DESTINO

Cuando recibes el abono de un dividendo, hay una retención del 19% que practica Hacienda automáticamente (si el broker está registrado en España) sobre la cantidad recibida en Euros, en concepto de IRPF.

Si la empresa que te paga el dividendo es extranjera, también puede haber una retención en origen, dependiendo del país. Por ejemplo: si resides en España, Reino Unido no retiene nada en origen, EEUU retiene el 15% de esa cantidad bruta, Francia retiene un 25%, etc. Es decir, existe una doble imposición: la retención del país de origen y la que nos practica Hacienda en destino.

Si existe un acuerdo con el país de origen, nos podemos deducir hasta el 15% de la retención en origen en la declaración de la renta del año siguiente, en la casilla de deducción por doble imposición internacional. Por ejemplo, de las retenciones en origen de EEUU lo recuperaremos todo, de las de Francia sólo el 15% (el 10% restante lo debes reclamar directamente a la Hacienda francesa), etc. En el comprobante del abono de dividendo que nos proporciona el broker debe venir indicada la cantidad en € retenida en origen, que dependerá del tipo de cambio aplicado entre el Euro y la moneda origen en el momento del abono.

La suma de las cantidades retenidas en origen en € nos permitirá rellenar la casilla de la declaración donde debemos introducir dicha suma, con un máximo del 15% sobre el bruto. Es decir, si una empresa francesa paga un dividendo de 100 € y nos ha retenido un 25%, debemos introducir 15 € y no 25 € (los otros 10 € no los podemos recuperar de esta forma), mientras que si la empresa es de EEUU nos habrá retenido un 15% y debemos introducir igualmente 15 €, por lo que en este caso recuperaremos íntegramente la retención en origen.

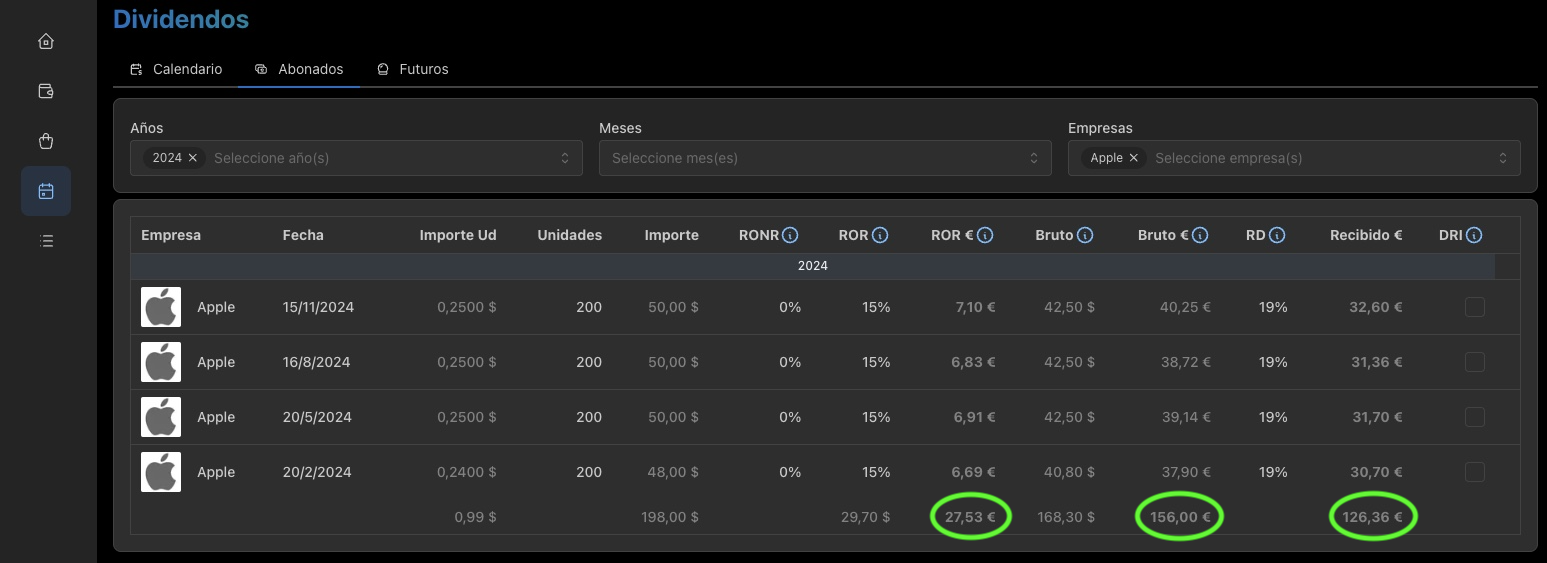

Ejemplo

Supongamos que hemos sido titulares de 200 acciones de Apple durante todo el 2024. Apple ha pagado un dividendo de $0,99 durante 2024 en 4 pagos trimestrales (la mayoría de empresas de EEUU pagan cada trimestre):

- $0,24 en febrero

- $0,25 en mayo

- $0,25 en agosto

- $0,25 en noviembre

Como tenemos 200 acciones de Apple, el total de dividendos que nos habrán pagado será de 0,99 x 200 = $198 brutos. Dado que Apple cotiza en EEUU, la retención en origen es del 15% de $198, es decir $29,7. En los comprobantes de los 4 abonos que hemos recibido, vemos que las cantidades retenidas en origen, una vez convertidas a € de acuerdo al tipo de cambio que aplica el broker en cada abono, son de 6,69 + 6,91 + 6,83 + 7,1 = 27,53 €. Como existe acuerdo de doble imposición con EEUU, dado que dicho país retiene el 15% nos podremos deducir esos 27,53 € en la declaración de la renta del año siguiente, en la casilla de deducción por doble imposición internacional. Lo que habremos recibido durante 2024 en nuestra cuenta debe ser el resultado de aplicar el 19% de retención en destino a la cantidad bruta recibida una vez descontadas esas retenciones en origen, es decir, que si hemos recibido 183,53 € brutos (esta cantidad la podemos encontrar también en los comprobantes del broker) y nos han retenido en origen 27,53 €, de los 156 € restantes Hacienda nos retiene un 19%, con lo cual finalmente nos deberían haber ingresado en nuestra cuenta 126,36 €. En la declaración de la renta correspondiente al ejercicio 2024 que presentamos el año siguiente deberíamos indicar la deducción de esos 27,53 €, con lo cual estaríamos recuperando la retención en origen (cuando recibamos el ingreso si sale a devolver, o hagamos el pago con deducción si sale a pagar) y la cantidad total percibida sería de 126,36 + 27,53 = 153,89 €.

En dividendo.top, en la página Dividendos,

pestaña Abonados, se verían estas cantidades en € (retención en origen recuperable, total bruto y total recibido en

cuenta) así:

La inversión a largo plazo por dividendos es una estrategia que se enfoca en adquirir acciones de empresas sólidas que pagan dividendos regularmente y reinvertir total o parcialmente estos pagos para generar un crecimiento compuesto en el tiempo. Esta estrategia busca construir riqueza de forma estable, aprovechando tanto los ingresos pasivos provenientes de los dividendos como el potencial de apreciación del precio de las acciones.

La estrategia

-

Comprar acciones de empresas que pagan dividendos:

- Se eligen empresas con un historial sólido de pago de dividendos y, preferiblemente, de incrementarlos con el tiempo.

- Estas empresas suelen ser de sectores maduros y estables (banca, energía, consumo básico, etc.).

-

Reinversión de los dividendos:

- Los dividendos recibidos se utilizan para comprar más acciones de la misma empresa o de otras similares (si no estamos ya viviendo de los dividendos, o si lo estamos pero aún y así conseguimos ahorrar).

- Este proceso permite aprovechar el interés compuesto, ya que los nuevos dividendos se generan sobre una base de inversión cada vez mayor.

-

Mantener a largo plazo:

- El objetivo es mantener las acciones durante años o incluso décadas o nunca venderlas, lo que permite maximizar los beneficios del crecimiento compuesto y el aumento potencial en el precio de las acciones.

Ventajas de la inversión a largo plazo por dividendos

-

Ingresos pasivos crecientes: Las empresas que aumentan sus dividendos regularmente (como los Dividend Aristocrats o los Dividend Kings) generan ingresos crecientes con el tiempo, lo que protege contra la inflación.

-

Interés compuesto: Reinvertir los dividendos permite multiplicar los rendimientos exponencialmente.

-

Estabilidad financiera: Empresas que pagan dividendos suelen ser más estables y resilientes en momentos de incertidumbre económica.

-

Reducción de riesgos: A largo plazo, la estrategia ayuda a suavizar las fluctuaciones del mercado, ya que los dividendos proporcionan un flujo constante de ingresos incluso cuando el precio de las acciones baja.

Factores clave para tener éxito con esta estrategia

-

Selección de empresas: Buscar empresas con:

- Historial sólido de pagos de dividendos constantes o crecientes.

- Rentabilidad por dividendo sostenible (ni demasiado alta ni demasiado baja).

- Baja relación de pago (payout ratio), que indica que los dividendos son sostenibles en el tiempo.

- Posición financiera sólida (bajo nivel de deuda, ingresos estables).

-

Diversificación: Invertir en diferentes sectores y regiones para reducir riesgos específicos.

-

Paciencia y disciplina: La clave es mantener la inversión a largo plazo y evitar reaccionar a las fluctuaciones del mercado a corto plazo.

Ejemplo práctico simplificado:

- Empresa A:

- Precio actual: $100 por acción

- Dividendo anual: $4 por acción, RPD (rentabilidad por dividendo) del 4%

- Baja deuda, ingresos estables

- Payout (% del flujo de caja destinado a pagar dividendos): 60%

- Crecimiento del dividendo: 5% anual

- Años manteniendo o subiendo el dividendo: 10

Si compras 100 acciones (inviertes $10.000), recibirás $400 anuales en dividendos. Si reinviertes esos $400, compras más acciones, lo que aumenta tus dividendos futuros. Con el tiempo, y sumando el crecimiento natural de los dividendos y el interés compuesto, tus ingresos pasivos crecerán exponencialmente.

- Empresa B:

- Precio actual: $100 por acción (mismo precio que empresa A)

- Dividendo anual: $8 por acción, RPD del 8% (el doble)

- Alta deuda, ingresos inestables

- Payout (% del flujo de caja destinado a pagar dividendos): 90%

- Crecimiento del dividendo: 2% anual

- Años manteniendo o subiendo el dividendo: 5

Si compras 100 acciones, recibirás $800 anuales en dividendos, el doble que la empresa A a pesar de invertir la misma cantidad ($10.000). Si reinviertes esos $800, compras más acciones, lo que aumenta tus dividendos futuros más rápidamente que la empresa A.

Sin embargo, la probabilidad de que la empresa B recorte total o parcialmente sus dividendos es mayor que la de la empresa A, debido a su deuda, ingresos, payout, etc. lo que significa que la inversión a largo plazo por dividendos puede ser menos sostenible. Además, aunque no los recorte, los dividendos crecerán a un ritmo similar o inferior al IPC.

Por tanto, la empresa A es más sólida y puede mantener una inversión a largo plazo sin recortar su dividendo, aunque pagará menos los primeros años. Es un ejemplo de que no debemos dejarnos llevar únicamente por un alto RPD.

En resumen, la inversión a largo plazo por dividendos es una estrategia ideal para quienes buscan estabilidad, ingresos crecientes y acumulación de riqueza con un enfoque a largo plazo.

Para invertir en activos que generen dividendos de calidad, sólidos y crecientes, es fundamental elegir empresas o vehículos de inversión con características financieras robustas, historial comprobado de pagos, y una estrategia sostenible. A continuación algunas opciones con baja probabilidad de recorte de dividendo:

1. Acciones de empresas líderes en dividendos ("Dividend Aristocrats" y "Dividend Kings")

Estas son empresas que tienen un historial comprobado de pagar dividendos crecientes de forma consecutiva durante muchos años:

- Dividend Aristocrats: Empresas que han aumentado sus dividendos por al menos 25 años consecutivos.

- Dividend Kings: Empresas que han aumentado sus dividendos durante al menos 50 años consecutivos.

- Ejemplos (según el mercado):

- Procter & Gamble (PG)

- Johnson & Johnson (JNJ)

- Coca-Cola (KO)

Estas empresas operan en sectores estables como bienes de consumo, salud, y servicios básicos, y suelen ser menos vulnerables a recesiones económicas.

2. Fondos de inversión o ETFs de dividendos

Los ETFs son una excelente forma de diversificar y acceder a empresas que pagan dividendos de calidad sin necesidad de comprar acciones individuales. Ejemplos:

- Vanguard Dividend Appreciation ETF (VIG): Invierte en empresas con historial de aumento de dividendos.

- SPDR S&P Dividend ETF (SDY): Rastrea empresas de alta rentabilidad por dividendos en el índice S&P Composite 1500.

- Schwab U.S. Dividend Equity ETF (SCHD): Céntrico en empresas con buena rentabilidad por dividendo y crecimiento estable.

3. Acciones de servicios públicos y de infraestructura

Las empresas de servicios básicos (utilities) y algunas de infraestructura suelen ser confiables para generar dividendos estables:

- Servicios básicos: Empresas que suministran electricidad, agua, gas, etc. (Ejemplo: NextEra Energy, Duke Energy).

- Infraestructura: Empresas con ingresos recurrentes, como operadores de autopistas, torres de telecomunicaciones o aeropuertos (Ejemplo: American Tower, Transurban).

4. Bienes raíces a través de REITs (Real Estate Investment Trusts)

Los REITs son fideicomisos de inversión inmobiliaria que distribuyen al menos el 90% de sus ingresos en forma de dividendos. Son ideales para generar ingresos pasivos:

- Realty Income (O): Conocida como "The Monthly Dividend Company" por sus pagos mensuales.

- Prologis (PLD): Centrada en bienes inmuebles industriales y logísticos.

- Public Storage (PSA): Enfocada en mini-almacenes.

5. Empresas de sectores defensivos

Los sectores defensivos son menos afectados por los ciclos económicos y suelen mantener dividendos estables:

- Consumo básico: Procter & Gamble, Nestlé, Unilever.

- Salud: Johnson & Johnson, Pfizer, AbbVie.

- Servicios básicos: Empresas de electricidad, gas, y agua.

6. Bonos corporativos de alta calidad y ETFs de bonos

Aunque no pagan dividendos, los bonos de empresas sólidas pueden generar ingresos regulares mediante intereses. Los ETFs de bonos son una forma diversificada de invertir en ellos.

Factores clave para elegir activos de dividendos sólidos:

- Historial de dividendos: Preferible empresas con más de 10 años de pagos consecutivos y crecientes.

- Ratio de pago (Payout Ratio): Este ratio indica qué porcentaje de las ganancias se destina a los dividendos. Un ratio saludable es menor al 60%, para que la empresa pueda sostener el pago en tiempos difíciles.

- Crecimiento de los dividendos: Busca empresas con un crecimiento promedio anual de dividendos superior al 5%, para que supere a la inflación media.

- Flujo de caja libre: Asegúrate de que la empresa tenga suficiente flujo de caja para sostener los dividendos.

- Nivel de deuda: Empresas con baja deuda tienen mayor capacidad para mantener sus dividendos en crisis.

- Sector y modelo de negocio: Elige sectores estables y empresas con una ventaja competitiva duradera.

Estrategia adicional: Diversificación

No pongas todos tus recursos en una sola acción o sector. Diversificar entre acciones de diferentes industrias, regiones y vehículos de inversión (como ETFs o REITs) reduce el riesgo de recorte de dividendos.

Con esta estrategia, puedes construir una cartera robusta que genere dividendos crecientes, seguros y de calidad a largo plazo.

La inversión a largo plazo por dividendos es una excelente estrategia de inversión, pero no necesariamente es "la mejor" para todas las personas, ya que depende de tus objetivos financieros, tolerancia al riesgo y horizonte temporal. A continuación, se presentan sus ventajas, limitaciones y factores a considerar para determinar si es la estrategia ideal para ti.

Ventajas de la inversión a largo plazo por dividendos

-

Ingresos pasivos recurrentes: Proporciona un flujo constante de ingresos a través de los dividendos, ideal para quienes buscan generar ingresos sin vender activos.

-

Estabilidad en el tiempo: Las empresas que pagan dividendos suelen ser sólidas y estables, con modelos de negocio sostenibles, lo que las hace menos volátiles.

-

Compounding (interés compuesto): Al reinvertir los dividendos (si no estás ya viviendo de ellos), puedes aprovechar el crecimiento compuesto, maximizando tus rendimientos a largo plazo.

-

Protección contra la inflación: Las empresas con historial de aumentar sus dividendos regularmente pueden ayudarte a mantener el poder adquisitivo de tus ingresos.

-

Diversificación: Puedes construir un portafolio diversificado que incluya sectores defensivos, como consumo básico y salud, para mitigar riesgos.

-

Menor impacto emocional: Tener un flujo constante de ingresos puede ayudarte a mantenerte tranquilo en mercados bajistas, ya que sigues recibiendo dividendos incluso cuando los precios de las acciones caen.

Limitaciones de la inversión por dividendos

-

Rendimientos totales más lentos: En comparación con estrategias de crecimiento puro (como invertir en empresas tecnológicas), la inversión en dividendos puede tener un crecimiento del capital más moderado.

-

Dependencia del rendimiento inicial: Las acciones con altos rendimientos por dividendo pueden ser atractivas, pero un rendimiento alto no siempre es sostenible. Es crucial investigar la calidad del dividendo.

-

Falta de diversificación en empresas innovadoras: Muchas empresas de rápido crecimiento, como las tecnológicas, no pagan dividendos porque reinvierten sus ganancias para expandirse.

-

Implicaciones fiscales: En algunos países, los dividendos están sujetos a impuestos más altos que las ganancias de capital, lo que puede reducir tus rendimientos netos. Además, los dividendos son menos eficaces fiscalmente, ya que cada vez que cobras un dividendo, se paga un impuesto (IRPF), mientras que la ganancia de capital en un activo no paga impuestos hasta que vendes el activo.

-

Requiere paciencia: Es una estrategia a largo plazo que puede tardar años en mostrar resultados significativos, especialmente si estás reinvirtiendo dividendos.

¿Para quién es ideal esta estrategia?

La inversión a largo plazo por dividendos es adecuada para:

- Personas que buscan ingresos pasivos: Ideal para quienes desean complementar su salario o planificar la jubilación.

- Inversionistas conservadores: Quienes priorizan la estabilidad sobre el crecimiento agresivo.

- Pacientes y disciplinados: Personas con un horizonte de inversión largo (10 años o más) que entienden que los resultados requieren tiempo.

- Quienes buscan estabilidad en mercados volátiles: Las acciones de dividendos suelen ser menos volátiles y más resilientes en recesiones.

Alternativas y combinaciones

Si bien la inversión por dividendos es una excelente estrategia, combinarla con otras estrategias puede mejorar tu portafolio. Algunas alternativas incluyen:

-

Estrategia de crecimiento: Invertir en empresas innovadoras y de alto potencial (como tecnológicas) que reinvierten sus ganancias en expansión, priorizando la apreciación del capital.

-

Fondos indexados: Invertir en índices amplios como el S&P 500 o MSCI World para diversificar y beneficiarte del crecimiento general del mercado.

-

Inversión en bienes raíces: A través de REITs o propiedades físicas que generen rentas.

-

Inversiones en bonos: Para quienes buscan estabilidad adicional y menor riesgo, los bonos corporativos o gubernamentales pueden ser una opción complementaria.

-

Cartera diversificada: Combinar acciones de dividendos con fondos de crecimiento, ETFs de sectores innovadores y activos más seguros para un enfoque equilibrado.

Conclusión

La inversión a largo plazo por dividendos puede ser una de las mejores estrategias para generar riqueza de forma estable y predecible. Sin embargo, no es la única estrategia, ni necesariamente la mejor para todos. Para determinar si es adecuada para ti:

- Evalúa tus metas (¿ingresos pasivos o crecimiento del capital?).

- Considera tu horizonte temporal.

- Revisa tu tolerancia al riesgo.

- Analiza tu necesidad de diversificación.

NUESTRA OPINIÓN

Debes considerar que si lo que quieres es vivir de tus ingresos pasivos, esta estrategia puede ser adecuada, mientras que si lo que quieres es generar riqueza, puede no ser la mejor opción. En general, la inversión a largo plazo por dividendos es una estrategia útil para generar ingresos pasivos, pero no siempre es la mejor opción para generar riqueza. Quizás, lo más eficiente sea una combinación de estrategias:

-

Durante una fase de ACUMULAR CAPITAL (años previos a vivir de tus ingresos pasivos, durante los cuales el objetivo es aumentar tu patrimonio al máximo) lo ideal es invertir en activos que hagan crecer tu capital más rápida y eficientemente, como un fondo indexado al S&P 500 o al MSCI World. Podrías invertir en dividendos también en esta fase, reinvirtiendo los dividendos cobrados, pero si tienes esa capacidad de reinvertir significa que tienes suficientes ingresos para vivir y ahorrar, no necesitas los dividendos para vivir, además de que estás pagando impuestos cada vez que cobras un dividendo. En lugar de cobrar dividendos, pagar impuestos por ellos y reinvertir la cantidad restante, posiblemente en esta fase es más eficiente invertir lo que puedas ahorrar en fondos indexados, ahorrándote los impuestos y aprovechando el tirón de las empresas que más crecen. Un fondo indexado también conlleva unas comisiones que se descuentan anualmente de su rentabilidad, además de que pueden incluir empresas sobrevaloradas o en etapas de depresión, pero en general, si consigues un fondo con bajas comisiones, un indexado al S&P 500 ha demostrado ser una de las mejores inversiones a largo plazo (durante periodos de mas de 20 años, el S&P 500 ha superado a bonos, oro, efectivo o depósitos bancarios, pero en ciertos períodos como, por ejemplo, la década de 2000 a 2009, conocida como la "década perdida", tuvo rendimientos negativos ajustados a la inflación, mientras que otras inversiones, como el oro o los bonos, se comportaron mejor).

-

Posteriormente, en la fase de VIVIR DE LOS INGRESOS PASIVOS, cuando hemos alcanzado cierto capital, podemos pivotar a una estrategia de dividendos, o activos que generen ingresos pasivos que superen a nuestros gastos. Este giro se puede hacer poco a poco, para evitar pagar de golpe por todo el beneficio obtenido hasta la fecha de venta de los fondos, o se puede trasladar a otro fondo de distribución, evitando el pago de impuestos porque el traslado de capital de un fondo a otro no tributa (legislación vigente en 2025).

A partir de ese momento, trabajar para una empresa o unos clientes será opcional, además de que no necesitaremos una pensión de jubilación (que podría ser exigua) para sobrevivir llegado el momento. Sin contar con que nuestros hijos podrán heredar esas acciones que probablemente valdrán mucho más y generarán ingresos pasivos para ellos. Una vez adoptada la estrategia de dividendos, posiblemente nuestro capital crecerá más lentamente que en un fondo indexado, pero a cambio estaremos recibiendo ingresos crecientes regularmente que cubrirán total o parcialmente nuestros gastos.

En muchos casos, una combinación de estrategias (dividendos, crecimiento, y diversificación) puede ofrecer el mejor balance entre ingresos pasivos, apreciación del capital y estabilidad.

El número ideal de empresas de dividendos en tu cartera depende de tus objetivos financieros, el tamaño de tu inversión y tu tolerancia al riesgo. Sin embargo, aquí hay algunas pautas generales para determinar cuántas empresas incluir:

1. Diversificación adecuada

Meta: Reducir riesgos específicos de empresas o sectores.

- Mínimo recomendado: Al menos 10-15 empresas. Esto reduce el impacto negativo de un posible recorte o eliminación de dividendos por parte de una sola empresa.

- Óptimo: De 20 a 30 empresas en diferentes sectores e industrias. Este rango proporciona una diversificación más amplia sin ser abrumador para gestionar.

2. Diversificación por sectores

Incluir empresas de distintos sectores ayuda a proteger tu cartera de riesgos sectoriales. Por ejemplo:

- Sectores defensivos: Consumo básico, salud, servicios públicos.

- Sectores cíclicos: Finanzas, tecnología, energía.

Ejemplo de distribución:

- 25%-40% en sectores defensivos (estabilidad).

- 20%-30% en sectores cíclicos (crecimiento).

- 10%-20% en sectores de alto rendimiento (REITs o energía).

3. Riesgo vs. capacidad de gestión

Más empresas pueden significar mejor diversificación, pero también exigen más tiempo y esfuerzo para investigar, monitorear y gestionar.

- Si prefieres mantener un enfoque sencillo, 10-20 empresas son suficientes para equilibrar diversificación y facilidad de administración.

- Si puedes dedicar más tiempo a investigar, puedes gestionar hasta 30 o más empresas sin comprometer la calidad de tu análisis.

4. Tamaño de tu cartera

- Si estás comenzando con una cartera pequeña (< 10.000 €), puede ser mejor invertir en fondos o ETFs de dividendos para lograr diversificación sin necesidad de comprar muchas acciones individuales.

- Para carteras más grandes (> 50.000 €), puedes diversificar directamente en empresas individuales de dividendos.

5. Fondos o ETFs para complementar

Si prefieres simplificar tu estrategia o aumentar la diversificación, puedes incluir fondos indexados o ETFs de dividendos que automáticamente invierten en muchas empresas. Ejemplo: Vanguard Dividend Appreciation ETF (VIG) o SPDR S&P Dividend ETF (SDY).

Ejemplo práctico: Cartera de dividendos diversificada

Con 20 empresas en 6 sectores clave:

- Consumo básico (4 empresas): Procter & Gamble, Coca-Cola, PepsiCo, General Mills.

- Salud (3 empresas): Johnson & Johnson, AbbVie, Pfizer.

- Finanzas (3 empresas): JPMorgan Chase, Bank of America, BlackRock.

- Energía (3 empresas): Chevron, ExxonMobil.

- Suministros públicos (3 empresas): Duke Energy, American Electric Power, Southern Company.

- REITs (4 empresas): Realty Income, Prologis, Public Storage, Digital Realty.

En la página Calculadora puedes encontrar ejemplos de acciones en función del riesgo que desees asumir.

Conclusión

Una cartera de 10-30 empresas de dividendos es un rango saludable que permite diversificación sin volverse incontrolable. Si tienes menos tiempo o experiencia, puedes complementar con ETFs de dividendos para lograr diversificación con facilidad. Adapta el tamaño de tu cartera a tus necesidades y asegúrate de monitorear regularmente tus inversiones para garantizar que sigan alineadas con tus objetivos.

NUESTRA OPINIÓN

Un cartera diversificada debe tener como mínimo 20 empresas repartidas entre todos los sectores, donde el % de capital invertido en cada sector represente alrededor del 5% del capital total. Si es una cartera de dividendos, cada empresa debe aportar alrededor del 5% del total de dividendos. Cuando alguna de ellas empiece a suponer un % de los dividendos totales demasiado alto o bajo, o cuando en un sector tengas un % demasiado alto o bajo, debes considerar la opción de rebalancear la cartera (comprar o vender algunas acciones de la empresa, si vendes acciones de una comprar de otra nueva o ya en cartera, incorporar una empresa nueva que equilibre la cartera, etc.)

La cantidad que necesitas invertir para vivir de los dividendos depende de varios factores, como tus gastos anuales, la rentabilidad promedio por dividendos de tu cartera, y tus metas de estilo de vida. Aquí te dejo un desglose para calcularlo:

1. Define tus necesidades anuales

Determina cuánto dinero necesitas al año para cubrir tus gastos y mantener tu estilo de vida deseado. Considera:

- Vivienda, alimentación, transporte, salud y ocio.

- Un margen extra para emergencias o inflación.

Ejemplo: Si necesitas 20.000 € anuales para cubrir tus gastos, este será tu objetivo de ingresos pasivos netos, siendo los dividendos una parte o el total de dichos ingresos.

2. Estima la rentabilidad promedio por dividendos

La rentabilidad por dividendo (RPD o Dividend Yield) es el porcentaje anual que recibes en relación con tu inversión.

- Las carteras diversificadas de dividendos suelen tener un rendimiento promedio entre 3% y 5%.

- Es más seguro asumir un valor conservador (ej., 3.5%) para evitar depender de rendimientos inusualmente altos.

En la página Calculadora puedes encontrar ejemplos de acciones con distintos RPD en función del riesgo.

3. Usa la fórmula para calcular la inversión necesaria

{Inversión necesaria} = {Gastos anuales deseados} / {Rendimiento promedio por dividendos}

Ejemplo:

- Gastos anuales: 20.000 €

- Rendimiento promedio neto: 3.5%

{Inversión necesaria} = 20.000 / 0.035 = 571.428 €

Necesitarías invertir 571.428 € para generar 20.000 € anuales solo en ingresos por dividendos con un RPD neto del 3.5%. ¡No dejes que esta cantidad tan grande te desanime! la inversión a largo plazo por dividendos es una estrategia que requiere muchos años de ahorro e inversión, la clave es comenzar cuanto antes y ser constante y disciplinado. Es muy difícil o casi imposible (sin recibir una gran cantidad de dinero de golpe) alcanzar en poco tiempo la independencia financiera.

4. Considera la reinversión inicial y el interés compuesto

- Si estás comenzando, puedes reinvertir los dividendos para acelerar el crecimiento de tu inversión hasta alcanzar la meta (estrategia DRIP: Dividend ReInvestment Plans). O invertir en un fondo indexado al S&P500 o MSCI World para diversificar y beneficiarte del crecimiento.

- Esto reduce el tiempo necesario para acumular el capital objetivo gracias al interés compuesto.

5. Ajusta por impuestos e inflación

- Impuestos: Los dividendos están sujetos a impuestos. En españa, cada vez que se cobra un dividendo, Hacienda retiene el 19% en concepto de IRPF.

- Inflación: A lo largo del tiempo, el coste de vida aumentará. Busca empresas que aumenten sus dividendos regularmente para mantener tu poder adquisitivo.

6. Opciones para optimizar la inversión

- Elige empresas con crecimiento de dividendos: Empresas que aumentan sus dividendos regularmente (ej., Dividend Aristocrats).

- Diversifica: Invierte en sectores y geografías diversas para reducir riesgos.

- Complementa con REITs y ETFs: Estos suelen tener mayores rendimientos iniciales, aunque pueden ser más volátiles.

Conclusión

Para vivir de los dividendos, calcula tus necesidades anuales, selecciona una cartera diversificada con un rendimiento sostenible y planifica el capital necesario. Si estás en proceso de construir tu portafolio, en la fase de ACUMULACIÓN, aprovecha la reinversión de dividendos para alcanzar tu meta más rápido, o invierte en otros productos más eficientes fiscalmente o con mayor crecimiento (ver pregunta '¿Es la inversión a largo plazo por dividendos la mejor forma de invertir?').

Evaluar si el dividendo de una empresa es sostenible y creciente requiere analizar sus fundamentos financieros y su estrategia de distribución de dividendos. Aquí tienes los principales indicadores y factores a revisar:

1. Ratio de pago de dividendos (Payout Ratio)

El ratio de pago indica qué porcentaje de las ganancias netas de la empresa se destina al pago de dividendos.

-

Cálculo:

{Payout Ratio} = ({Dividendos por acción} / {Ganancias por acción}) * 100

-

Interpretación:

- Rango saludable: Entre 30% y 60%. Esto deja margen para reinversiones, crecimiento y sostenibilidad en caso de contratiempos.

- Ratio muy alto (>80%): Puede ser insostenible, especialmente en sectores cíclicos o empresas con ingresos volátiles.

- Ratio bajo (<30%): La empresa podría tener margen para aumentar los dividendos en el futuro.

2. Flujo de caja libre (Free Cash Flow, FCF)

El flujo de caja libre es más importante que las ganancias netas para evaluar la sostenibilidad de los dividendos, ya que refleja el efectivo disponible para pagar dividendos después de cubrir gastos operativos y de capital.

-

Cálculo del Payout Ratio basado en FCF:

{Payout Ratio FCF} = {Dividendos totales pagados} / {Flujo de caja libre total} * 100

-

Interpretación: Un payout ratio basado en FCF inferior al 70% es generalmente saludable.

3. Historial de dividendos

Un historial sólido de pagos constantes o crecientes indica compromiso de la empresa con sus accionistas. Busca empresas con:

- Al menos 10 años de crecimiento consecutivo de dividendos.

- Incrementos regulares, lo que muestra estabilidad financiera y confianza en el futuro.

4. Crecimiento de los dividendos (Dividend Growth Rate)

Analiza la tasa de crecimiento anual promedio del dividendo en los últimos 5 o 10 años.

- Crecimiento saludable: 5%-10% anual.

- Empresas que aumentan consistentemente sus dividendos son más propensas a mantener este hábito, especialmente si están en sectores defensivos.

5. Sector y modelo de negocio

- Sectores defensivos: Consumo básico, salud y servicios públicos suelen tener ingresos estables y predecibles, lo que respalda dividendos sostenibles.

- Empresas cíclicas: Como energía o materiales, pueden tener dividendos más volátiles debido a fluctuaciones en sus ingresos.

- Ventaja competitiva: Empresas con marcas fuertes, barreras de entrada altas o liderazgo en el mercado tienen mayor probabilidad de sostener dividendos.

6. Nivel de deuda

- Una empresa con deuda alta puede priorizar el pago de intereses sobre los dividendos en tiempos difíciles.

- Métricas clave:

- Debt-to-Equity Ratio: Relación entre deuda y capital. Valores bajos son preferibles (<1).

- Cobertura de intereses (Interest Coverage Ratio): Debe ser >3 para mayor seguridad.

7. Rentabilidad por dividendo (Dividend Yield)

- Una rentabilidad extremadamente alta (>8%-10%) puede ser una señal de advertencia de que el dividendo no es sostenible, especialmente si está acompañado de problemas financieros. Es muy tentador invertir en estas empresas, pero la probabilidad de un recorte total o parcial de dividendos es mayor.

- Una rentabilidad moderada (3%-5%) suele ser más segura.

8. Políticas y declaraciones de la empresa

- Revisa los informes anuales, presentaciones para inversores o declaraciones oficiales para entender la política de dividendos de la empresa.

- Empresas que expresan un compromiso claro con los dividendos suelen tener una política más confiable.

Ejemplo práctico: Evaluar una empresa (Procter & Gamble - PG)

- Payout Ratio: 55% (saludable).

- Historial: Más de 60 años de dividendos crecientes (Dividend King).

- Flujo de caja libre: Genera efectivo estable suficiente para cubrir dividendos.

- Sector: Consumo básico, altamente defensivo.

- Deuda: Relación deuda/capital moderada y bien gestionada.

Procter & Gamble sería un ejemplo de empresa con un dividendo sostenible y creciente.

Conclusión

Para determinar si un dividendo es sostenible y creciente:

- Analiza el payout ratio (mejor si está entre 30%-60%).

- Confirma que los dividendos están respaldados por un flujo de caja libre saludable.

- Busca un historial sólido de dividendos crecientes.

- Evalúa la solidez financiera y la deuda.

- Considera el sector y las ventajas competitivas de la empresa.

Utilizando estos criterios, puedes construir una cartera sólida de empresas con dividendos sostenibles y crecientes.

En la página Calculadora puedes encontrar ejemplos de empresas con una puntuación en seguridad alta o muy alta, con un riesgo de recorte de dividendo bajo o medio, que pueden ofrecer un dividendo sostenible y creciente.

Invertir a largo plazo para vivir de los dividendos puede ser una estrategia sólida, pero también conlleva ciertos riesgos que deben considerarse cuidadosamente. Aquí están los principales:

1. Riesgo de reducción o eliminación de dividendos

- Descripción: Las empresas no están obligadas a pagar dividendos. Si enfrentan problemas financieros, podrían reducirlos o eliminarlos.

- Ejemplo: Sectores como el de energía o finanzas han visto reducciones significativas de dividendos en crisis económicas.

- Mitigación: Diversificar entre empresas y sectores, e invertir en empresas con un historial sólido de pago y crecimiento de dividendos.

2. Riesgo de concentración

- Descripción: Si inviertes en un número limitado de acciones o sectores, podrías estar sobreexpuesto a problemas específicos de la industria.

- Ejemplo: Un portafolio demasiado concentrado en empresas petroleras sufriría si los precios del petróleo caen.

- Mitigación: Diversificar el portafolio para reducir el impacto de cualquier sector o empresa específica.

3. Riesgo de inflación

- Descripción: Si el crecimiento de los dividendos no supera la inflación, el poder adquisitivo de tus ingresos pasivos se deteriorará con el tiempo.

- Ejemplo: Empresas que no aumentan dividendos podrían no compensar aumentos en el costo de vida.

- Mitigación: Buscar empresas con historial de incrementos regulares en los dividendos (Dividend Aristocrats o Kings).

4. Riesgo de valoración

- Descripción: Comprar acciones únicamente por su alto dividendo puede llevar a invertir en empresas sobrevaloradas o en problemas.

- Ejemplo: Un alto dividendo puede ser indicativo de problemas financieros, reflejado en una caída del precio de la acción.

- Mitigación: Analizar tanto la sostenibilidad del dividendo como la valoración de la acción.

5. Riesgo de ciclos económicos

- Descripción: Los dividendos de ciertas empresas son cíclicos y dependen del desempeño económico global.

- Ejemplo: Empresas de materiales básicos o construcción suelen reducir pagos en recesiones.

- Mitigación: Diversificar entre empresas cíclicas y defensivas (como alimentos o servicios públicos).

6. Riesgo de cambios regulatorios o fiscales

- Descripción: Cambios en políticas fiscales pueden afectar el tratamiento de los dividendos o las operaciones de ciertas industrias.

- Ejemplo: Aumento de impuestos sobre dividendos o regulaciones que afecten sectores clave.

- Mitigación: Mantenerse informado sobre cambios regulatorios y adaptar la estrategia según el entorno fiscal.

7. Riesgo de fluctuación del tipo de cambio (para inversiones internacionales)

- Descripción: Si inviertes en empresas extranjeras, los dividendos pueden verse afectados por la devaluación de tu moneda local frente a la moneda en que están denominados.

- Ejemplo: Una caída en el dólar frente a tu moneda local reduce tus ingresos netos.

- Mitigación: Diversificar entre mercados nacionales e internacionales y considerar coberturas de tipo de cambio.

8. Riesgo de cambio en las condiciones del mercado

- Descripción: Cambios en las tasas de interés pueden hacer que las acciones de alto dividendo sean menos atractivas.

- Ejemplo: Tasas de interés altas pueden llevar a los inversionistas hacia bonos, reduciendo el precio de las acciones de dividendos.

- Mitigación: Invertir en empresas que puedan crecer y mantener su atractivo independientemente de las tasas de interés.

9. Riesgo de expectativas de ingresos insuficientes

- Descripción: Los dividendos pueden no ser suficientes para cubrir tus necesidades si subestimas tus gastos futuros.

- Ejemplo: Emergencias médicas o costos inesperados que exceden tus ingresos por dividendos.

- Mitigación: Mantener un fondo de emergencia y revisar regularmente tus necesidades de ingresos.

Conclusión

La inversión en dividendos puede ser una estrategia eficiente para generar ingresos pasivos, pero no está exenta de riesgos. La clave para mitigarlos radica en una adecuada diversificación, un análisis cuidadoso de las empresas y el mantenimiento de una visión realista sobre el desempeño a largo plazo.

En la página Calculadora puedes encontrar ejemplos de empresas con una puntuación en seguridad alta o muy alta, que ofrecen un riesgo de recorte de dividendo bajo o medio. Las empresas con un riesgo alto ofrecen mayor rendimiento, pero la probabilidad de recorte es mayor, por lo que no son aconsejables en una estrategia de dividendos a largo plazo especialmente si estás viviendo de tus ingresos pasivos.

El usuario premium no tiene las limitaciones del usuario gratuito: máximo de 10 inversiones en la cartera y sin acceso a los datos para la declaración de la renta (página Renta). Para hacerte premium y eliminar estas restricciones, debes ir a la página Cuenta de usuario, pulsando en tu icono de usuario en la esquina superior derecha, y pulsar el botón 'Quiero ser Premium'.